(来源:纳指弹幕组)

*原则: 定期更新, 专注美股TMT及配套供应链;仅转述归纳外资研报观点,不展示研报原文,保护研报版权;无精力做知识星球, 不代找研报, 不提供投资建议。

25/08/13, 周三, 21:40 北京时间

📌摘要:

今天的外资精选内容攒了好多,包括是CoWoS, GB200机柜, 光通信(LITE, COHR等), 存储, 果链, ABF等等,往下滑......

......先简单说几句感受。美股AI和中国AI都是持续创新高,从全球AI硬件的角度来讲,中国资产的上涨,本质还是便宜。这个阶段对26年EPS bullish是没有意义的,但即便中性的去看,26年普遍中国AI资产(基本都在陆股通的投资范围里)的P/E还是远远比美股AI资产要便宜不少的,这个AI的牛市是一个全球的现象,从全球AI的角度来讲,最终中国资产相对低估的价差最终一定会被arbitrage away。

最好的牛市,应该是一个"坏学生(业绩预期合理,估值略贵)"变"好学生(业绩超预期上行,估值逐步便宜)"的过程 - 这背后需要更低的投资者期待,这就是为何24年亚洲人把英伟达计算器按冒烟,美国的机构按着预期不动,造就了4Q23到4Q24 NVDA这波牛市的韧性,直到最后连美国Long Only的预期都超不了了,才调下来,美国人并不傻。

......"低预期"才造就"高韧性",一把就把EPS打到位是非常脆弱的,请对外界的期待低一些,这样才更有韧性。

今天外资行观点精选:

UBS:CoWoS需求预测

大摩:GB200机架出货情况

JPM:光通信F4Q25前瞻

UBS:CPU行业更新

UBS:半导体存储月度点评

JPM:服务器-OCP大会点评

大摩:云端半导体及电力/散热-OCP大会点评

高盛:ABF TAM上调

JPM:苹果供应链

大摩:特斯拉点评

JPM:快手点评

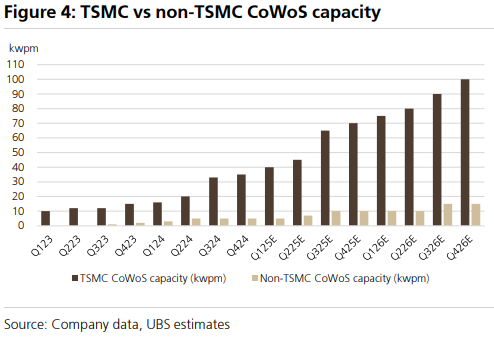

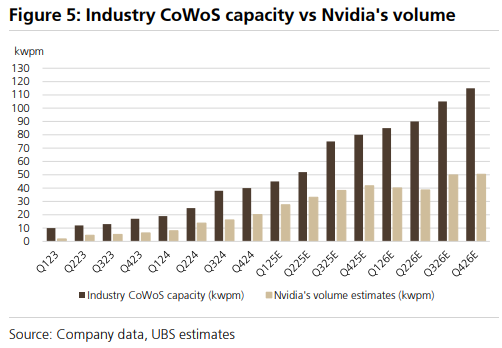

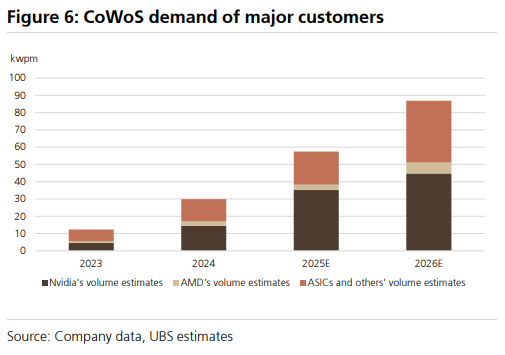

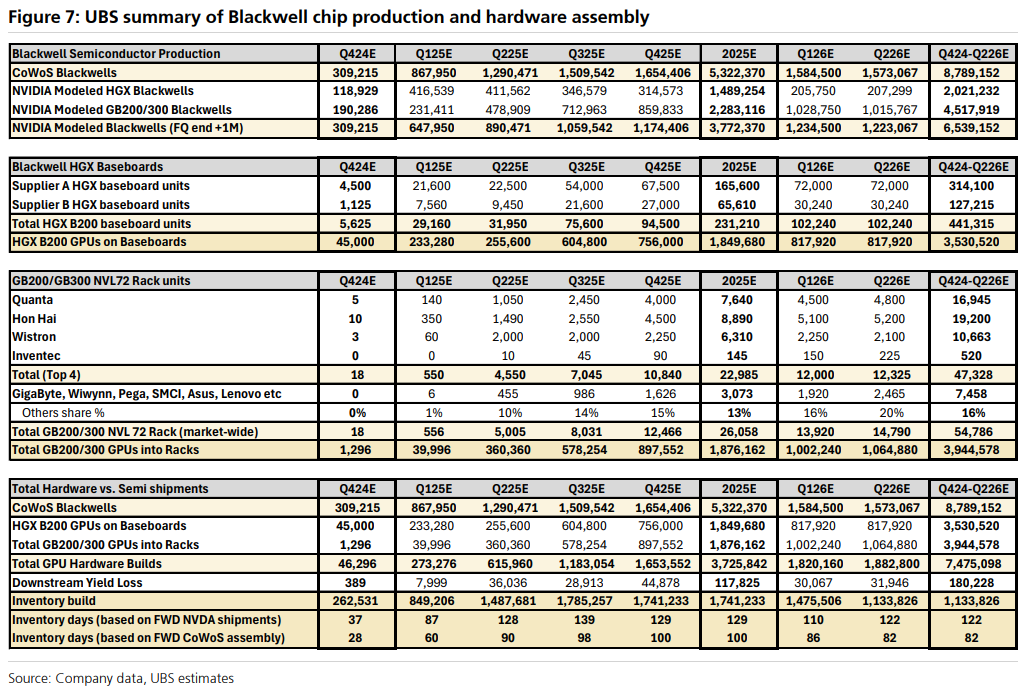

CoWoS需求预测上修:台积电扩产与云厂商投资驱动AI GPU及ASIC增长UBS (S. Lin, 25/08/12)

UBS上调2025-26年AI GPU及ASIC相关CoWoS需求预测,受TSMC产能扩张与美系云厂商资本开支提升推动,同时预计先进封装技术将在多个方向加速发展。

TSMC CoWoS产能扩张与英伟达需求提升UBS预计TSMC将在2025年底至2026年底将CoWoS月产能由约70kwpm扩至100kwpm,美系云厂商云AI投资预计在2025年和2026年分别增长62%和19%。英伟达2025/26年CoWoS需求预测上调10%和8%,主要受Blackwell GPU更高产量及H20带来的温和增量影响,2026年使用CoWoS封装的GPU总量由610万片提升至670万片。

AMD与主要ASIC产品需求强劲AMD 2026年CoWoS需求预测上调23%,反映MI400及Venice服务器CPU更大封装设计带来的潜力,相关晶圆需求预计同比增长83%。ASIC方面,亚马逊Trainium在Trainium 3与2.5升级推动下,2026年CoWoS晶圆需求预计翻倍;博通TPU需求增长51%,Meta MTIA项目的CoWoS需求也将显著增加。

WMCM量产计划与优势TSMC计划在2025年Q4为苹果iPhone 18 Pro量产WMCM封装,初期月产能约10kwpm,潜在可上行至30-50kwpm。WMCM相比InFO具备更高互连密度、更优散热性能及更薄形态,并通过并排封装应用处理器与DRAM,为折叠屏等形态设备提供支持,同时具备支持未来chiplet架构的潜力。

先进封装多技术路线扩产前景除CoWoS与WMCM外,UBS预计TSMC及产业链将加快SoIC、面板级封装和CPO等先进封装扩产。SoIC月产能预计2025年翻倍至8-10kwpm,2027-28年提升至20-30kwpm;面板级封装预计2026年下半年试产310x310mm²规格;CPO预计2027-28年实现商业化,并于2028-30年完成xPU集成的规模化升级。

GB200机架出货:7月环比下滑,主要因纬创产能转移至墨西哥大摩 (H. Kao, 25/08/11)

7月三大ODM(鸿海、广达、纬创)GB200机架总出货约2千台,较6月的约2.5千台略降,累计YTD达约9千台,预计3Q将回升至1-1.1万台。

广达出货与营收回顾7月营收约新台币1,580亿元(环比-17%,同比+27%),环比下滑主要因NB出货降至400万台(-20% m/m)及GB200机架减少至400-500台(6月为500-600台)。YTD GB200机架出货约2千台。

纬创出货与营收回顾7月营收新台币1,920亿元(环比-8%,同比+122%),NB出货降至200万台(-17% m/m),Wiwynn营收约新台币845亿元(-1% m/m)。L10计算托盘出货环比下降约25%,GB200计算托盘机架当量出货500-600台,较6月减少,YTD约2,600台。

鸿海出货情况7月GB200机架出货约1,000台,环比持平,YTD累计约4,000-4,500台。

产能转移是主要下滑原因纬创将L10计算托盘生产由台湾转移至墨西哥,以提升应对潜在关税风险的生产灵活性。此过程造成短期产量不足且墨西哥新厂良率仍待观察,但长远有助于进入美国市场时符合USMCA规则。产能转移完成后,预计出货将恢复增长。

光通信F4Q25前瞻:基本面仍属稳健,但高估值设定财报高门槛JPM (S. Chatterjee, 25/08/11)

光器件公司自6月初以来股价平均上涨约50%,估值超过27倍NTM盈利,F4Q25财报面临较高执行门槛。虽然美系云厂商和二线CSP资本开支前景稳健,数据中心内外光器件需求及电信投资回暖,但市场担忧业绩修正幅度难以匹配高估值。在光器件领域,JPM整体上更看好Lumentum,其次是Coherent,对Fabrinet保持谨慎。

行业背景与整体判断过去数月光器件板块显著跑赢大盘,近期美系云厂商及二线CSP资本开支前景良好,行业调研显示数据中心及电信投资需求旺盛。然而高估值意味着财报需显著超预期才能推动股价上行,整体策略上对财报保持谨慎,倾向选择潜在上行空间较大的标的。

Lumentum:收入与利润双重超预期受电信、数通激光及光模块全面增长驱动,产能良率提升助力收入与毛利双向上修。F4Q25收入预计4.84亿美元(同比+57%,高于共识与指引),毛利率38.0%、经营利润率15.5%、EPS 0.89美元,均优于市场预期。F1Q26收入预计5.15亿美元(同比+53%)、毛利率39.4%、EPS 0.97美元,均高于共识,估值与行业均值持平且受益度最高。

Coherent:稳健执行但缺乏短期催化虽基本面稳固,但近期投资者关注度下降,主要因缺乏新催化与宏观不确定性制约工业增长。F4Q25收入预计15.5亿美元(同比+18%,高于共识与指引),毛利率38.3%、EPS 0.98美元略超预期。F1Q26收入预计15.52亿美元(同比+15%)、EPS 0.99美元,与市场预期基本一致。长期来看,持续改善的收入与利润及资产组合优化有助于增强long-only投资者信心。

Fabrinet:高估值下1.6T上量节奏受检视股价受亚马逊及Ciena上量驱动显著上涨,预计与英伟达1.6T光模块同步放量。然而当前CY27E市盈率21倍以上显著高于同行,F1Q26 1.6T批量启动节奏将受高度关注。F4Q25收入预计8.90亿美元(同比+18%,高于共识与指引),EPS 2.67美元。F1Q26收入预计9.27亿美元(同比+15%)、EPS 2.78美元,均略超预期,但高估值放大了任何延迟风险的影响。

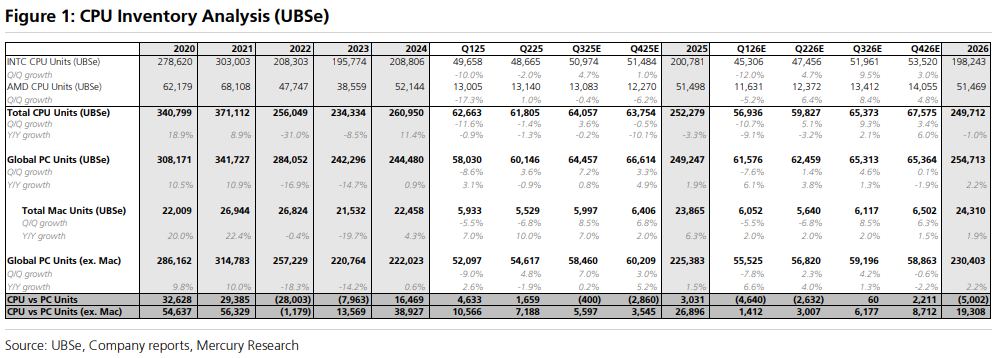

CPU行业更新:服务器CPU继续超季节,AMD势头延续UBS (T. Arcuri, 25/08/13)

UBS数据显示,CQ2服务器CPU出货量再度超越季节性,而PC MPU出货量低于季节性。AMD在客户端与服务器端持续抢占英特尔份额,尤其在美元市占率上继续扩大。

PC MPU低于季节性根据Mercury数据,CQ2:25全球PC(台式+笔记本)MPU出货量环比增长约2%,低于3年季节性水平,且未显示明显关税相关的提前拉货迹象。台式与笔记本CPU出货量分别环比+1.6%和+2.0%。英特尔笔记本份额环比+190bps,但台式机份额环比-420bps,总体市占率维持约76%。按美元计算,AMD市占率环比+120bps,受益于笔记本ASP提升10美元(TTM +30美元),台式机ASP提升3美元。

服务器CPU出货再超季节服务器CPU出货环比持平,显著好于3年季节性下滑约4%的趋势,同比+18%,为连续第四个季度正增长,反映云端需求强劲。英特尔受Emerald Rapids环比+12%及Granite Rapids/Sierra Forest小规模爬坡带动,单位出货持平(同比+13%),Sapphire Rapids逐步下滑仍为主力。AMD受Turin环比+88%至43.5万台带动,整体出货环比+1%(同比+34%),Bergamo和Genoa出货下滑部分抵消增量。ARM服务器CPU环比+15%(同比+147%)但绝对规模仍小。AMD服务器CPU单位市占率稳定在约27%,美元市占率环比+150bps。

2025年展望UBS预计2025年全球PC出货量同比增长约2%,低于此前5%的预测,主要因Windows 10生命周期结束带来的换机红利被关税环境不确定性、商用采购预算下滑和消费端宏观压力抵消。预计2025年全球PC出货约2.49亿台,其中台式/笔记本分别同比+1.1%/+2.2%。在此环境下,AMD仍有望在客户端与服务器端继续扩大市场份额,直接蚕食英特尔份额。

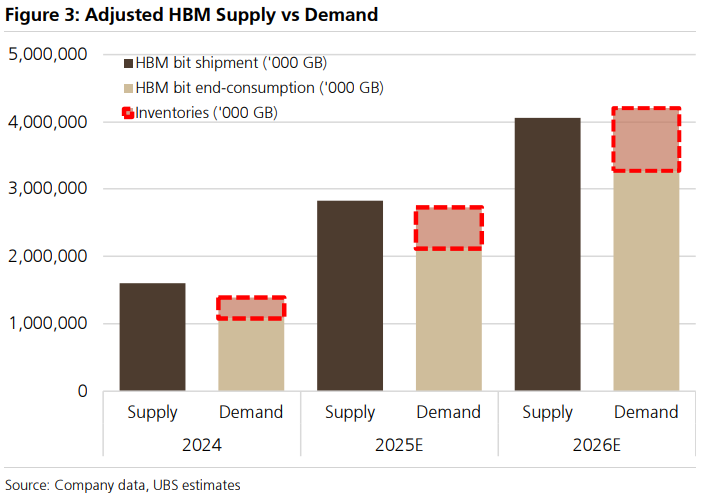

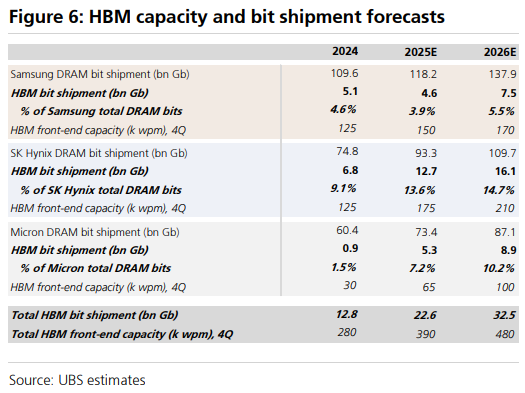

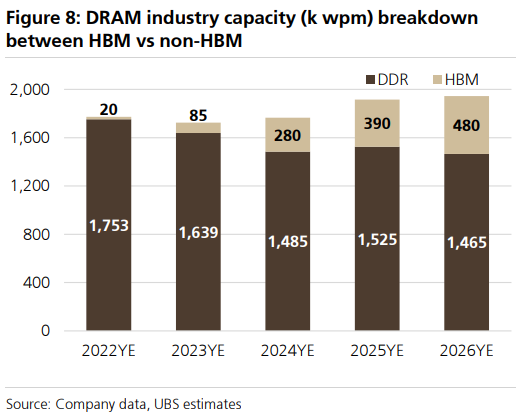

半导体存储点评:重回2026年前温和上行周期UBS (N. Gaudois, 25/08/12)

UBS预计4Q25表现将强于预期,并显著上调DDR及NAND合约价假设,重回2026年前温和上行周期判断。HBM需求增长、终端需求改善及部分竞争对手产能受限将支撑价格走势。

4Q25定价预期上调3Q25 DDR及NAND合约均价环比上涨约3%,库存水平为PC/移动DDR约9-10周、服务器DDR约13-14周、NAND约8-13周。智能手机及PC需求稳定,4Q初步迹象积极,美方232条款关税风险下降亦提供支撑。超大规模客户对DDR和企业SSD需求回升,推动UBS将4Q25 DDR与NAND合约价环比预测由此前的-3%和-5%上调至+5%。

2026年前价格温和上行UBS预测DDR与NAND合约价将持续每季小幅环比上涨直至3Q26,原因包括:HBM需求分流产能、服务器等终端需求改善、长鑫16nm DDR5良率受限难重演去年DDR4过度供应。长期看,HBM占比上升有助缓解传统存储周期波动。本轮DDR合约价从谷底到峰值预计上涨23%,下一轮下行周期(2027-28年)跌幅或为43%,再下一轮上行周期(2028-29年)预计上涨28%。

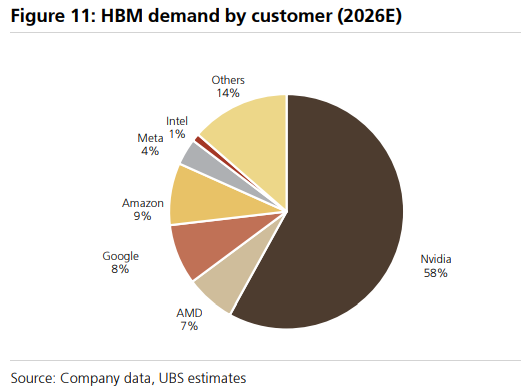

HBM需求预测上调2025年HBM位元需求预测上调4%至169亿Gb(同比+96%),2026年上调3%至261亿Gb(同比+55%),受英伟达AI GPU出货预期上调推动,尤其是Blackwell Ultra及H20。英伟达AI GPU采购量预计2025年650万颗、2026年700万颗。

供应侧动态2026年SK海力士HBM位元出货预测下调至161亿Gb(同比+27%),主要受产能扩张受限影响;美光2025/26年预计分别为53亿/89亿Gb(同比+67%),新Boise工厂2027年下半年才出首批晶圆;三星2025/26年预计为46亿/76亿Gb(分别同比-9%/+63%),尚未获英伟达HBM3E 12-Hi认证,HBM4晶圆投产时间预计不早于2026年1-2月。UBS认为2026年HBM供需大体平衡。

服务器:亚太OCP峰会十大要点JPM (A. Hung, 25/08/08)

JPM总结了8月5-6日在台北举行的亚太OCP峰会十大要点,涵盖AI服务器发展四大痛点——功耗、散热、网络与先进封装——及其产业链受益格局。

AI数据中心集群带动电力与散热创新大型AI数据中心功耗达50-100MW,不符合部分AI服务器标准,促使CSP增加固定资产投资并新建数据中心。Meta计划建设Titan集群,1GW+的Prometheus数据中心2026年投产,Hyperion可扩展至5GW。新中心将采用高压供电(Power rack + HVDC)与液冷技术(L2A/L2L),利好Delta、Vertiv等厂商。

VR200平滑承接GB300,板卡布局初期不变VR200初期版本沿用Bianca Ultra(GB300)布局,便于快速量产,后续版本或引入GPU插槽与AST2700 BMC,ODM预计2026年中量产。初期布局不变对插槽与QD厂商短期不利。

DC-MHS模块化设计兴起由OCP开发的DC-MHS平台提升服务器硬件可扩展性与成本效率,英特尔推动采用Oak Stream平台。DC-SCM作为DC-MHS核心组件,将带动ASPEED AST2700与I/O expander需求增长,并提升ODM组装附加值。

OpenBMC与Caliptra安全方案OpenBMC开源固件不会降低BMC行业门槛,反而促使厂商聚焦硬件设计,CSP可通过定制固件实现差异化。OCP推出的Caliptra硬件RoT可嵌入SoC/ASIC,ASPEED AST2700已集成该功能,同时其AST1060 PFR芯片提供不同安全功能。

液冷定制化加速,L2A仍为主流美四大CSP液冷方案趋向定制化,利好Delta、广达、鸿海等厂商。亚马逊转向自研IRHX方案,谷歌则定制L2L CDU(Deschutes)。尽管L2L PUE更优,但受限于机房改造需求,未来两年L2A仍为主流。

HVDC供电路线分化英伟达推动800V HVDC设计,产业链更关注±400V方案,因其材料共通、改造成本低。微软与Meta、谷歌合作的Mt Diablo 400 rack具备高功率与灵活架构。两种方案均利好SiC与GaN元件供应商。

Power Rack内容提升与DC/DC外包VR200超算机柜将强制采用侧置Power Rack,增加母线、配电单元等内容,利好Delta等系统厂商。高功率密度将推动DC/DC模块外包。

HVDC发展终点为SST最终形态为端排固态变压器(SST)直接将市电转为HVDC供IT机柜使用,侧置Power Rack将消失。Delta具备垂直整合优势,可提供SST、DC/DC转换、PDB设计及母线总成。

垂直供电或在加速器中推广垂直供电减少功率损耗并优化板卡布局,目前仅谷歌TPU采用。AI算力板复杂性上升及能效需求提高,将推动该技术在定制AI ASIC中应用,利好Delta与Infineon。

AI集群驱动网络升级AI推动400G/800G/1.6T网络升级,GB200规模扩展仍以Infiniband为主,但CSP正探索以太网方案以降低成本并提升兼容性。规模化网络中以太网仍占主导,JPM认为Broadcom、Celestica、Arista等交换机厂商将受益。

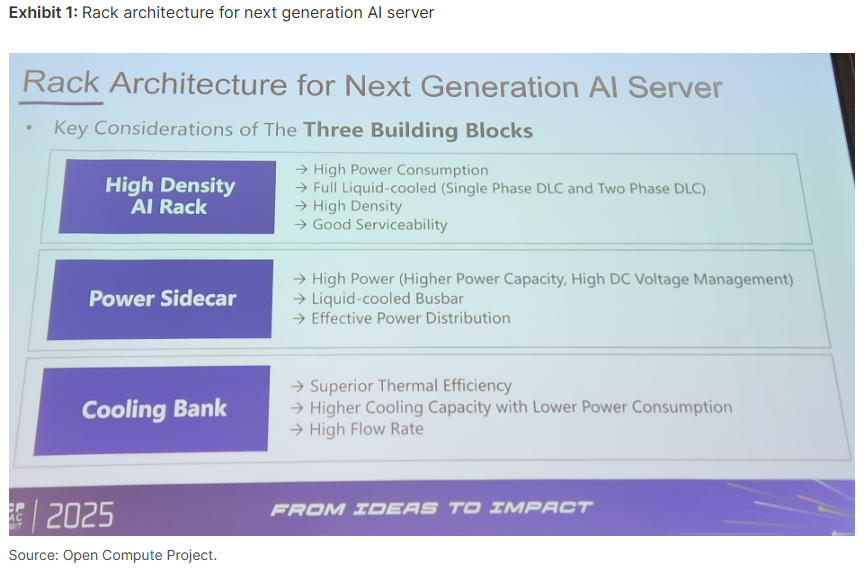

云端半导体及电力/散热方案:OCP反馈积极,AI推向推理,电力架构升级大摩 (D. Yen, 25/08/12; S. Shih, 25/08/06)

AI基础设施快速扩张,Meta重申美国建设GW级AI集群计划,微软预计2025年超3000亿美元超大规模云资本开支,AI市场正转向以推理为主(未来占比85%)。以太网与UALink在非Nvidia扩展方案中激辩,BMC在AI机架管理和安全性中的重要性提升。

AI基础设施扩张与推理转型Meta披露Prometheus(1GW)将于2026年投运,Hyperion(5GW)未来数年建成;微软强调AI算力扩张,AI市场正由训练向推理转型,需产业协作、开放标准及系统级优化。

非Nvidia扩展网络方案争论博通强调以太网的灵活性与低延迟(250ns)、不固定延迟以利创新;AMD强调UALink规定延迟以保障AI负载性能,并指出其类似PCIe/CXL的标准化优势,获部分云厂与半导体厂支持。

BMC市场健康发展Aspeed、Nuvoton、Axiado参展,竞争格局健康;Meta提出RMC用于机架液量与功率控制,Wiwynn推出BMC硬件分区增强安全与多任务效率;与Aspeed在PSU/CDU的BMC导入及BIC兴趣增加的评论一致。

AI服务器电力与散热方案升级路线下一代机架架构由高密度AI机架、电力侧挂模块、冷却模块三部分构成;电力方案将从HVDC侧挂(2026)过渡至机房HVDC电力架(两年内),再到MVDC SST直接供电(约三年后),可减少5-6%损耗并满足单机架>1MW或数据中心>1GW需求。

散热与电力组件创新AI电力架将采用超级电容缓冲GPU功率波动,液冷母排需在同规格下提升5倍电流承载并维持<30°C,单相冷板液冷将配合漏液检测与绝缘冷却液,双相冷板为下一步,系统控制是关键挑战。

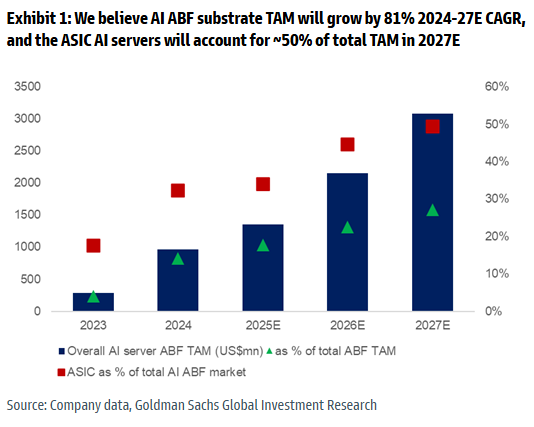

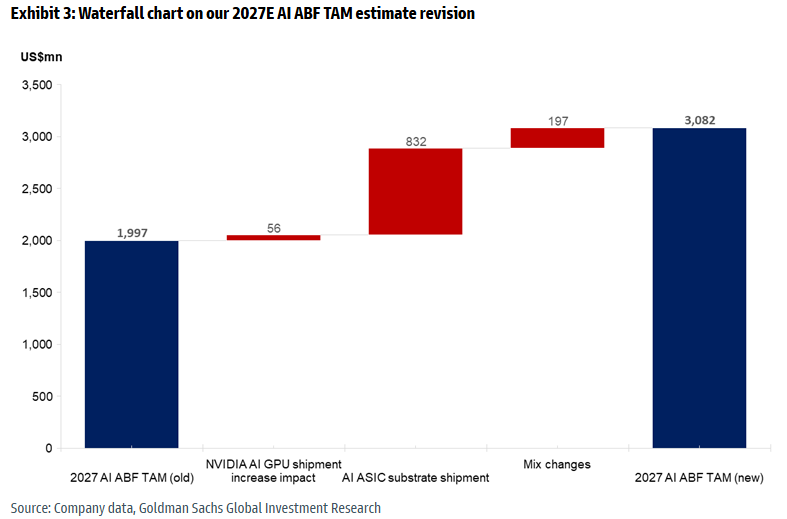

ABF:ASIC服务器将成为关键增长驱动,材料短缺支撑价格前景高盛 (C. Wang, 25/08/07)

高盛上调2026/27年AI服务器ABF市场TAM预测35%/55%,核心逻辑是ASIC AI服务器需求强劲且ASP高于GPU AI基板。Unimicron与NYPCB因聚焦高端ASIC客户受益最大,长期营收占比显著上修。

上调AI服务器ABF市场与ASIC出货预测2026/27年ASIC AI服务器基板出货预测为340万/470万片,ASP分别为180/220美元,均高于GPU AI基板(143/183美元)。Unimicron与NYPCB的主要客户包括Broadcom、Alchip、Marvell等,预计两者2027年AI服务器收入占比将达16%/20%,高于此前预估的13%/12%。

Ibiden有望切入高端ASIC基板市场凭借技术领先与40%产能扩张计划,Ibiden将自2026年初开始增加ASIC基板收入,重点布局超高端领域(如嵌件基板)。

T-glass材料短缺推动价格上行高盛认为高端ABF基板交期或延长,价格有望在9月底至10月初合约谈判时上调。尽管2H25-1H26E产能利用率仅约75%,提价对2H26后盈利拉动有限,但在短期内仍将对厂商业绩有积极影响。

苹果供应链:上调2025年下半年iPhone EMS生产计划JPM (W. Yang, 25/08/08)

JPM上调2025年下半年iPhone EMS生产计划,主因关税担忧消除与中国或将允许iPhone Slim/Air使用eSIM,这有望提振中国需求。公司长期不看空出货量,预计2026-2027年将推出更多新形态机型。

上调2025年iPhone EMS生产预期JPM将2025年iPhone EMS产量预期从2.35亿部上调至2.47亿部。1H25在关税驱动下同比增长9%,预计2H25可同比增长1%至1.43亿部(3Q25约5900万部、4Q25约8400万部),并假设苹果在美投资可获得关税豁免。iPhone 17系列2H25产量预估从8500万部上调至9400万部,预计与iPhone 16系列2H24持平。

中国市场eSIM政策变化或利好iPhone Slim若中国取消对eSIM的禁令,将有助于iPhone Slim在中国的销量提升,因为该机型仅支持eSIM。JPM认为这将成为2H25的重要需求催化因素。

对供应链的影响与投资偏好JPM对苹果供应链持选择性乐观态度,预计光学元件因规格提升而盈利更强。首选大立光,受益于未来数代产品的可变光圈等镜头规格升级。其次看好玉晶光,因其产品组合正多元化扩展至智能眼镜、智能家居等领域。

特斯拉:据称缩减自研定制芯片计算计划,转向与供应商合作大摩 (A. Jonas, 25/08/10)

彭博报道称,特斯拉将解散Dojo超级计算机团队,负责人Peter Bannon离职,约20名成员已加入新成立的DensityAI,其余人员将分配至其他数据中心和计算项目。消息人士称,马斯克已下令关闭该项目,未来将更多依赖英伟达、AMD等外部技术伙伴提供计算能力,并由三星代工芯片。

成本效率驱动下的战略调整大摩认为,特斯拉Dojo开发投入了大量资本与运营支出,而关闭该项目有助于降低成本。公司此前在2Q财报中提到AI项目导致运营支出上升,并在得州超级工厂扩展AI训练计算,FY25资本开支指引超90亿美元,主要由AI相关投资驱动。

DensityAI吸纳Dojo核心人才DensityAI是一家由特斯拉前AI负责人Ganesh Venkataramanan及多名前Dojo工程师创办的AI计算初创公司,专注于训练机器人和物理AI代理的计算基础设施。据称已吸纳约20名前Dojo成员及特斯拉前投资者关系主管Martin Viecha,并传出正在筹集数亿美元资金。

与xAI协作潜力增强马斯克旗下的xAI正扩展AI能力,利用X平台数据及特斯拉真实世界视觉数据进行训练。Dojo缩减或停用可能促使特斯拉与xAI在AI“大脑”研发上加深合作,形成更紧密的技术和数据协同。

聚焦机器人与推理能力特斯拉或将增投至车队边缘推理能力及机器人研发,包括降低物料成本、提升可制造性,以支持Robotaxi与人形机器人等多模态商业化。马斯克强调车辆车队可构成大规模分布式推理云,这将成为公司AI战略的重要组成部分。

ASIC定制芯片ROI劣势凸显大摩半导体分析师指出,英伟达研发年投入已超150亿美元,涵盖机柜互联、软件与服务等领域,要在主流工作负载上超越英伟达难度极大。随着生成式AI工作负载趋同,ASIC的投资回报下降。AMD预计在2026年提供机柜级解决方案,也可能削弱自研芯片必要性。2025年英伟达已显著跑赢ASIC市场,未来多数定制芯片在性能/成本比上难以全面优于英伟达。

快手:仍是最被低估的AI标的,上调目标价并重申中国数字娱乐平台首选JPM (D. Chen, 25/08/12)

JPM上调快手目标价,对应2026年预期市盈率14倍(此前为12倍),反映对2025年下半年核心广告加速及可灵强劲势头的积极预期,并重申其为中国数字娱乐平台首选。当前股价对应2025/26年预期市盈率14倍/11倍,对应2026-27年20%的利润复合增速,估值仍具吸引力。

估值与市场反应快手股价年初至今上涨73%(恒指+24%),但今日下跌9%(恒指持平),主要受AI软件主题获利回吐及投资者担忧影响,包括高频数据反映可灵近月流水波动、以及进军外卖业务的消息。JPM认为担忧被夸大:可灵多数收入来自PC端,未被高频数据覆盖,预计海外市场收入增长仍健康;外卖业务采取轻资产模式,与美团合作提供产品与配送,无需快手自身投资或承担亏损,仅通过广告和佣金实现小规模变现。

轻资产外卖业务模式快手于8月初在本地生活入口上线外卖入口,采取以聚合为核心的轻资产模式,依托与美团等成熟玩家合作引流,通过跳转至第三方平台完成下单和配送。第三方商家也可在快手平台自配送或与顺丰等物流商合作。该模式可在不增加前期投入的情况下,通过流量分发收取佣金,带来额外变现机会。

可灵增长前景与收入预测上调JPM将可灵 2025/26年收入预测上调61%至人民币12亿元/19亿元(此前为7.5亿元/12亿元),基于二季度(4/5月)单月流水均超人民币1亿元的强劲表现。JPM指出,高频数据仅覆盖移动端,而PC端占据多数收入。AI视频生成市场空间巨大(JPM估算广告与专业内容生产合计逾1000亿美元),可灵作为全球领先厂商具备丰富成长潜力。尽管中国市场竞争加剧(字节跳动等进入),但海外市场规模可观且可灵定价仅为国际同行的20-30%。

📝上面出现的报告标题:

UBS Global I/O Semiconductors, Raising AI GPU demand for CoWoS in 2025-26E, UBS, S. Lin, 250812

Why did GB200 NVL72 rack shipments fall in July? Morgan Stanley, H. Kao, 250811

GB200 NVL72 racks in July, Morgan Stanley, H. Kao, 250810

Hardware & Networking, F4Q25 (Jun-end) Optical Preview: Fundamentals Remain Robust but Summer Time Runs Set High Bar into Prints; Favor LITE>COHR>FN for Upcoming Prints, J.P.Morgan, S. Chatterjee, 250811

Microprocessor Industry Update, CQ2 Server Again Above Seasonal; AMD Momentum Continues, UBS, T. Arcuri, 250813

Memory Semis Monthly, August '25 Edition: Back to an upcycle scenario into 2026, N. Gaudois, 250812

Servers, 10 key takeaways from APAC’s OCP Summit, J.P.Morgan, A. Hung, 250808

Cloud Semis: Positive feedback from OCP, Morgan Stanley, D. Yen, 250812

Power and Cooling Solutions – 2025 OCP APAC Summit Takeaways, Morgan Stanley, S. Shih, 250806

ASIC servers to be key driver for Taiwan ABF suppliers, with favorable pricing outlook given material shortages; Buy Ibiden, Goldman Sachs, C. Wang, 250807

Apple Supply Chain, Revise up on iPhone EMS build plan, J.P.Morgan, W. Yang, 250808

Tesla, Dojo Gets DOGE'd? ... 5 Key Thoughts, Morgan Stanley, A. Jonas, 250810

Kuaishou Technology, Still the most undervalued AI stock; raise PT and reiterate China digital entertainment top pick, J.P.Morgan, D. Chen, 250812

📝封面图片:

封面图片: AIGC生成

声明:

1) 本公众号为私人所有与任何组织和机构无关;本公众号的原则是仅提供精选的研报摘要, 并且主题范围主要限制在TMT领域;研报原文的内容事实上远超本公众号进行归纳的篇幅,本公众号仅对研报原文进行归纳和转述;本公众号将严格限制研报原文的直接曝光, 保护原文的版权; ]article_adlist-->2) 如需获取报告,请自行联系撰写这些研究报告的机构的销售人员;这些研报内容总结的目的是方便具有这些研报权限的机构投资者筛选他们感兴趣的报告,本公众号不会对这些研究报告的原文进行分发,售卖和转载;

3) 本公众号不对研究报告中出现的任何观点进行背书;公众号的关注者也不应该依赖文章中出现的观点进行投资决策;本公众号不会提供任何形式的投资建议和咨询。Disclaimer:

1) This blog is privately owned and is not affiliated with any organization or institution. Our core principle is to provide curated summaries of selected research reports, with a primary focus on the TMT sector. Actually, the full content of the original reports goes far beyond the scope of our summaries; this blog offers only distilled highlights and interpretations. We strictly avoid any direct exposure of the original reports to protect intellectual property rights.

2) If you wish to access the full reports, please contact the sales representatives of the institutions that authored them. The purpose of these summaries is to help institutional investors—who already have access to such reports—quickly identify topics of interest. This blog does not distribute, sell, or republish full versions of any research report.

3) This blog does not endorse any of the views expressed in the research reports. Followers should not rely on the opinions mentioned herein for investment decisions. This blog does not provide any form of investment advice or consulting services.

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

炒股加杠杆软件提示:文章来自网络,不代表本站观点。